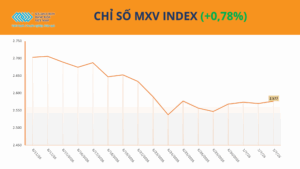

Thị trường hàng hóa thế giới tiếp tục diễn biến phân hóa trong phiên giao dịch ngày 21/05. Nhóm nông sản và nguyên liệu công nghiệp đồng loạt suy yếu do áp lực từ giá dầu giảm mạnh cùng triển vọng nguồn cung cải thiện. Trong khi đó, nhóm kim loại quý phục hồi nhờ kỳ vọng căng thẳng địa chính trị giữa Mỹ và Iran có dấu hiệu hạ nhiệt. Nhà đầu tư hiện vẫn theo dõi sát diễn biến lãi suất Mỹ và xu hướng dòng tiền trên thị trường hàng hóa toàn cầu.

Điểm nổi bật thị trường

• ↓ Giá dầu giảm mạnh gây áp lực lên phần lớn nhóm hàng hóa nguyên liệu• ↓ Cà phê Arabica tiếp tục dao động quanh vùng thấp nhất 1 năm rưỡi

• ↓ Ca cao chịu sức ép từ triển vọng mùa vụ tích cực tại Bờ Biển Ngà

• ↓ Giá ngô và lúa mì giảm do thời tiết thuận lợi tại Mỹ

• ↓ Đậu tương điều chỉnh khi giá dầu lao dốc và triển vọng mùa vụ cải thiện

• ↑ Bạc phục hồi trở lại trên mốc 76 USD/ounce nhờ tâm lý thị trường cải thiện

• ↓ Bạch kim suy yếu do lo ngại nhu cầu tiêu thụ và áp lực lãi suất cao

• ↑ Đồng xuất hiện tín hiệu hồi phục kỹ thuật sau nhịp giảm mạnh trước đó

NGUYÊN LIỆU CÔNG NGHIỆP

Cà phê

Giá cà phê Arabica tiếp tục suy yếu và dao động quanh vùng thấp nhất trong khoảng 18 tháng khi Brazil bước vào vụ thu hoạch mới với kỳ vọng sản lượng tăng mạnh. Thị trường chịu áp lực dư cung dù lượng tồn kho đạt chuẩn trên Sở ICE tiếp tục sụt giảm. Giá cà phê Robusta kỳ hạn tháng 7 giảm khoảng 0,5%, xuống quanh mức 3.328 USD/tấn.

Ca cao

Giá ca cao tiếp tục chịu áp lực giảm khi triển vọng sản xuất tại Bờ Biển Ngà – quốc gia xuất khẩu ca cao lớn nhất thế giới – có dấu hiệu tích cực hơn. Bên cạnh đó, nhu cầu tiêu thụ bắt đầu phục hồi nhờ giá nguyên liệu hạ nhiệt. Hợp đồng ca cao New York giảm khoảng 0,5%, xuống còn gần 3.889 USD/tấn.

Đường

Giá đường quay đầu suy yếu do giá dầu giảm mạnh làm giảm sức hấp dẫn của nhiên liệu sinh học. Tuy nhiên, lo ngại thời tiết El Nino và diện tích trồng mía giảm tại châu Âu vẫn hỗ trợ giá trong trung hạn. Giá đường trắng gần như đi ngang quanh vùng 441 USD/tấn.

NÔNG SẢN

Ngô

Giá ngô trên Sở Giao dịch Chicago giảm điểm do thời tiết thuận lợi tại Mỹ hỗ trợ tiến độ gieo trồng và nâng kỳ vọng mùa vụ. Đà giảm của giá dầu cũng tác động tiêu cực đến tâm lý thị trường nông sản. Hợp đồng ngô giao tháng 7 kết thúc phiên giảm khoảng 9,5 cent.

Lúa mì

Giá lúa mì tiếp tục suy yếu cùng xu hướng chung của nhóm ngũ cốc khi giá dầu giảm mạnh và nguồn cung toàn cầu có tín hiệu cải thiện. Thị trường vẫn chịu áp lực từ hoạt động bán kỹ thuật sau các phiên tăng trước đó. Giá lúa mì CBOT giảm cùng chiều với ngô và đậu tương.

Đậu tương

Giá đậu tương tiếp tục điều chỉnh giảm do giá dầu lao dốc và điều kiện thời tiết tích cực tại Mỹ hỗ trợ triển vọng sản xuất. Ngoài ra, áp lực nguồn cung từ Nam Mỹ vẫn đang tác động đáng kể đến diễn biến thị trường trong ngắn hạn.

KIM LOẠI

Bạc

Giá bạc bật tăng trở lại lên trên mốc 76 USD/ounce nhờ kỳ vọng căng thẳng giữa Mỹ và Iran có thể sớm hạ nhiệt. Giá dầu giảm cũng giúp giảm áp lực lạm phát toàn cầu, qua đó hỗ trợ tâm lý đối với nhóm kim loại quý. Tuy nhiên, thị trường vẫn khá thận trọng trước khả năng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục duy trì lãi suất cao.

Bạch kim

Giá bạch kim giảm về quanh mốc 1.940 USD/ounce trong bối cảnh nhu cầu tiêu thụ chưa thực sự cải thiện rõ rệt. Dù vậy, nguồn cung toàn cầu vẫn đang trong trạng thái thắt chặt khi sản lượng tại Nam Phi và Nga gặp nhiều khó khăn.

Đồng

Giá đồng xuất hiện tín hiệu phục hồi kỹ thuật sau khi kiểm định thành công vùng hỗ trợ quan trọng quanh 6.15–6.20 USD/pound. Dù thị trường vẫn đang trong giai đoạn điều chỉnh ngắn hạn, áp lực bán đã bắt đầu có dấu hiệu suy yếu.

Nhận định thị trường

Diễn biến hiện tại của thị trường hàng hóa đang chịu chi phối chủ yếu bởi ba yếu tố gồm: đà giảm mạnh của giá dầu, kỳ vọng lãi suất Mỹ duy trì ở mức cao và triển vọng nguồn cung cải thiện tại nhiều khu vực sản xuất lớn. Trong ngắn hạn, dòng tiền vẫn có xu hướng thận trọng và ưu tiên các tài sản an toàn trước những biến động địa chính trị toàn cầu. Nhóm nông sản và nguyên liệu công nghiệp nhiều khả năng tiếp tục chịu áp lực nếu giá dầu chưa ổn định trở lại.